아파트 중도금 집단대출 완벽 가이드

안녕하세요.

아파트 분양을 받으셨나요?

아니면 계획을 하고 계신가요?

아파트를 분양받게 되면 중도금을 집단대출로 일괄 처리하는 경우가 많이 있습니다.

오늘은 그 아파트 중도금 집단대출에 관해서 한번 자세하게 알아보도록 하겠습니다.

▶집단대출 이란?

일정 자격요건이 있는 집단의 차주를 대상으로 일괄승인되어 취급되는 여신을 말합니다.

일반적으로 재건축, 재개발 아파트 혹은 신규 분양 아파트를 대상으로 중도금, 이주비, 잔금 대출 등으로 구분되어집니다.

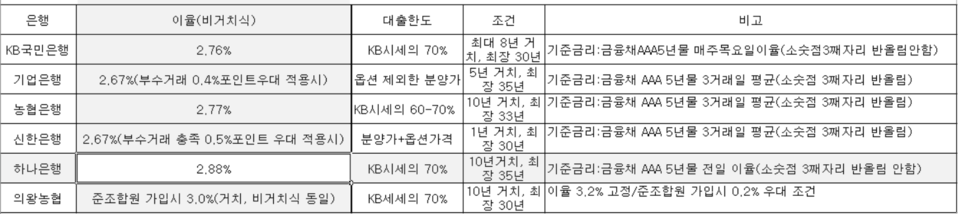

▶중도금 집단대출

재개발 및 신규 분양 아파트의 중도금 집단대출은 일반적으로 무주택자에게 70% 정도 대출이 실행됩니다. 여기에는 옵션가 및 확장 비등은 포함되지 않으며, 순수 주택 분양대금의 70%를 이야기합니다.

중도금 대출은 일단 등기가 우선되어야 나오게 되며, 시행사 및 시공사의 신용을 보고 금융기관에서 신용대출을 진행하게 됩니다. 일단 중도금이 들어가는 시기에 집단으로 대출 심사를 거쳐 처리가 되며, 건설사의 분양조건에 따라 다를 수 있으나, 이자는 입주 시 잔금에 포함되어 지불하게 되어 있습니다. 간혹 이 이자를 받지 않는 분양조건도 있으니, 따로 알아보셔야 합니다.

현행법상 투기과열지구의 경우 중도금은 40% 정도 대출이 가능하며, 1 주택 소유자의 경우 30% 가능합니다. 또한 9억 원 이상의 아파트 분양의 경우 중도금 집단 대출이 불가능합니다.

중도금 집단대 출시 아주 간혹 거절이 날 수도 있습니다. 전체의 1,2% 정도 거절이 나올 수 있는데, 여기에 해당 되시는 분들은 대부분 신용등급이 9~10등급 정도 이고, 금융과 관련해서 페널티가 많으신 분들은 거절이 나올수 있습니다. 정말 최악이 아닌 이상 거절은 안 나온다고 보시면 됩니다.

이럴 경우에는 중도금 납입 전에 P 받아서 처분하시던지, 분양권 신용대출로 별도 대출을 알아보셔야 합니다.

기존에 살고 계신 집에 대한 전세자금 대출이 있으신 분들도 있으실 텐데, 그 부분은 상관없이 집단대출이 실행됩니다.

일반적으로 중도금 집단대출은 다른 개인 신용대출에 비해 이자가 저렴한 것이 장점입니다.

경우에 따라서 HUG 보증서 집단대출인 경우에는 무이자로도 진행이 가능한 케이스가 있습니다.

▶이주비 집단대출

이주비 집단 대출은 대부분 1가구 2 주택까지만 가능합니다.

혹시라도 3 주택을 보유하신 분은 2 주택을 제외한 부분을 매매하시거나, 임대주택으로 등록하셔서 대출을 받으실 수 있는 조건으로 빨리 변경을 하셔야 합니다.

이주비 집단대출은 재개발 사무실로 문의를 하시면 되고, 주거래 은행을 문의하신 후 대출 여부에 관한 문의를 먼저 진행하시길 바랍니다. 참고로 집문서에 등재된 이름 앞으로 대출이 가능 한 점 참고하시길 바랍니다.

▶잔금 집단대출

잔금 집단대출 역시 시행사나 시공사에 문의하셔서 진행하시면 됩니다. 이 부분의 자격 요건은 시공사에서 지정한 주거래 은행에 문의를 하시면 좋습니다.

그게 아니면 디딤돌이나 보금자리론을 알아보시면 되는데, 여기에는 제약조건이 많이 있습니다. 디딤돌은 5억 이하, 보금자리론은 6억 이하이며, 부부 연소득 조건 및 자녀 수에 따라 달라질 수 있음을 알려드립니다.

여기까지 집단 대출에 관련해서 알아보았습니다.

도움이 되었으면 좋겠습니다.

감사합니다.

by.sTricky

'생활정보' 카테고리의 다른 글

| 긴급재난지원금 신청 및 사용처, 지역별 지급액 총정리 (0) | 2020.05.12 |

|---|---|

| 카카오뱅크 제휴 신용카드 완벽 정리 (0) | 2020.05.11 |

| 무료 법률 상담 법과 판례를 편하게 검색 하자 (0) | 2020.05.06 |

| 퇴직연금 DB, DC, IRP 란 무엇일까? 완벽 정리 (0) | 2020.05.06 |

| 서울 지역화폐 선불카드 서울사랑상품권 제로페이 사용 방법 정리 (1) | 2020.05.06 |